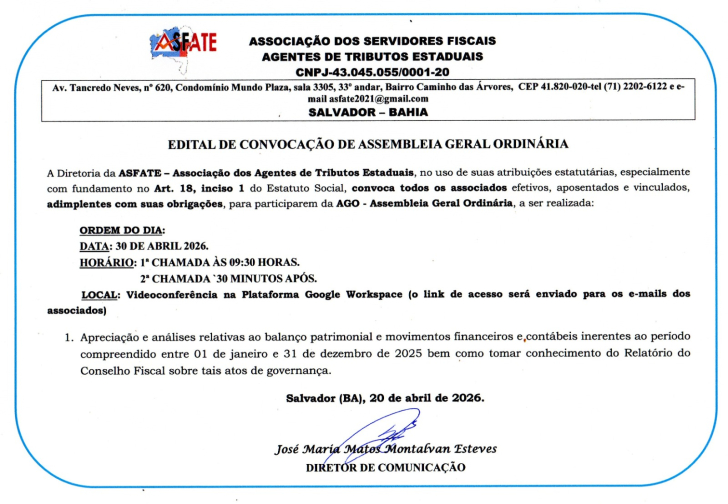

A FALSIFICAÇÃO DE DOCUMENTO PÚBLICO - ART.297 CPB

Armando Lima

Art. 297 - Falsificar, no todo ou em parte, documento público, ou alterar documento público verdadeiro:

Pena - reclusão, de dois a seis anos, e multa.

§ 1º - Se o agente é funcionário

público, e comete o crime prevalecendo-se do cargo, aumenta-se a pena de sexta

parte.

Para melhor

compreendermos o delito de Falsificação

de Documento Público é preciso definir o conceito de documento.

Existem basicamente

duas teorias que buscam aclarar o conceito de documento. A primeira

denomina-se estrita ou formalista e define

especificamente a falsidade documental, afirmando ser esta a “alteração

da verdade levada a efeito com intenção de prejudicar, em um escrito destinado

ou apto a servir de prova de um direito ou de um fato com efeitos jurídicos”.

Foi adotada em 1947, em Bruxelas, pela Conferência Internacional para a

Unificação do Direito Penal. Podemos verificar que, para a

teoria estrita, o documento deve consolidar-se geralmente em um escrito, mas

não obrigatoriamente constante de um papel.

Por outro lado,

temos a chamada teoria ampla, que

adota um conceito mais elástico de documento. Um exemplo é o artigo 26 do Código Penal espanhol, que

diz: Considera-se documento todo

suporte material que expresse ou incorpore dados, fatos ou narrações com

eficácia probatória ou qualquer outro tipo de relevância jurídica.

Para o conceito amplo, documento não

é aquele somente escrito. Segundo Muñoz Conde, documento é “toda materialização de um dado,

fato ou narração ou, dito de forma mais precisa, todo objeto que seja capaz de

acolher algum dado ou uma declaração de vontade ou pensamento atribuível a uma

pessoa e destinado a ingressar no tráfego jurídico” (MUÑOZ CONDE, Francisco apud GRECO, Rogério.

Curso de Direito Penal parte especial, volume IV, Página 286).

A lei penal

brasileira, no entanto, não esclarece o conceito de documento, motivo pelo qual

há controvérsia doutrinária e jurisprudencial a respeito dele. Os adeptos da

teoria estrita se valem, muitas vezes, do Código Civil ou mesmo do Código

de Processo Penal, enfatizando que a

característica fundamental do documento reside no fato de ser ele escrito, a exemplo do que dispõe

o artigo 232 do Código Processual Penal. O documento de que cuida a lei penal,

para que possua a relevância exigida por esse ramo do ordenamento, deverá

cumprir determinadas funções, sob pena de ser descaracterizado. Assim, para que

o documento seja reconhecido como tal, ele deverá possuir três qualidades

básicas:

I)

ser um meio de perpetuação e constatação do seu conteúdo;

II)

poder, através dele, ser identificado seu autor, exercendo uma função

denominada de garantia de

sua autoria;

III)

servir como instrumento de prova

do seu conteúdo.

O Código Penal

distingue, ainda, os documentos em duas classes:

I)

documentos públicos;

II)

II) documentos particulares.

Documento público é aquele confeccionado por servidor público, no

exercício de sua função, e de acordo com a legislação que lhe é pertinente. Documento

particular é todo aquele que não goza da qualidade de público, desde que

apresente as funções expostas. Uma vez esclarecidos os conceitos de documento,

partimos para analisar os elementos que compõe o tipo penal relativo aos

delitos de falsificação de

documento público, previsto no artigo 297 (caput e parágrafos) do CPB,

sejam eles:

I)

a conduta de falsificar, no todo ou em parte, documento público;

II)

II) ou alterar documento público verdadeiro.

O núcleo falsificar, utilizado pelo texto legal, passa a ideia de

fabricação do documento de natureza pública. A alteração, também uma modalidade

de falsificação, vem prevista na parte final do artigo. A diferença entre

os núcleos falsificar e alterar, utilizados pelo caput do

art. 297 do CPB, se dá no sentido de que no primeiro caso o agente vem a criar

–total ou parcialmente- o documento que até então não existe; já na segunda

hipótese o documento existe, é verdadeiro, mas o agente o modifica, alterando

assim o seu conteúdo.

Importante frisar

que se a falsidade ocorrer mediante supressão de parte do documento público,

alterando-se o documento verdadeiro, o fato caracterizará o delito tipificado

pelo art. 305 do CPB, que cuida especificamente do tema. Assim, a alteração

poderá ocorrer em forma de inserção de dados falsos, com alteração do conteúdo

do documento. Vale ressaltar que a falsificação grosseira, conforme a posição

majoritária da doutrina, afasta a configuração do delito de falsidade de

documento público, tendo em vista a sua incapacidade para iludir um número

indeterminado de pessoas. Nesse caso o agente poderá ser responsabilizado pelo

delito de estelionato, mesmo que tenha se

utilizado de um documento grosseiramente falsificado para a obtenção de

vantagem ilícita.

SUJEITOS

DO DELITO

Trata-se de crime

comum, logo admitindo a figura de qualquer pessoa como sujeito ativo. No caso

de funcionário público ter cometido o fato com abuso de seus deveres, incidirá

a qualificadora do § 1º do artigo 297. O sujeito passivo é o Estado. Caso a

conduta venha a causar dano a terceiro, este será sujeito passivo secundário.

Postas todas estas informações, é de

bom alvitre salientar que existem determinadas tarefas desempenhadas por alguns

servidores da SEFAZ que estão se utilizando de documentos originais - TÊRMO DE APREENSÃO e outros - para

poderem ADULTERAR e

transmitir arquivos a alguns auditores escalados para lavrar NOTIFICAÇÕES FISCAIS e AUTOS DE INFRAÇÃO cuja

ocorrência do fato gerador se deu num posto fiscal ou em malha fiscal de

contribuintes enquadrados no Simples Nacional.

Caso tal denúncia

realmente venha a se comprovar, salientamos que os servidores implicados

estarão sujeitos a processos na seara administrativa quanto na penal. Continuamos

a ratificar que enquanto não ocorrer a modulação dos efeitos do acórdão

inerente a ADI 4233 por parte do Ministro Alexandre de Moares, todas estas

ações fraudulentas trarão em seu bojo a característica da NULIDADE !

Por fim salientamos

que um dos princípios básicos da administração pública é o PRINCÍPIO DA LEGALIDADE, pois toda e qualquer ação por parte do

estado tem que ter o respaldo deste princípio! Fora disto é burlar um outro

princípio da boa gestão pública que é o

PRINCÍPIO DA MORALIDADE.

Um abração

fraternal e finalizo alertando aos colegas para que - caso se confirme tal

esdrúxulo tipo de comportamento funcional - reavaliem se vale a pena colocar

em perigo o seu emprego ou até mesmo a

sua própria liberdade !

Quem avisa bom

amigo e colega é ...

JUCKLIN CELESTINO - DEPOIMENTO DE EX-GUARDA FISCAL APOSENTADO

Armando Lima - OS PERIGOS DESTA ATUAL PROPOSTA DE REFORMA ADMINISTRATIVA ...